INDICI DI MERCATO

COMMENTO ULTIMA SETTIMANA

Con l’ultima settimana si è chiuso un anno decisamente particolare e impegnativo: la pandemia, che lo ha caratterizzato sin dai primi mesi, ha avuto delle conseguenze sul piano sociale e umano che, purtroppo, difficilmente dimenticheremo.

Dal punto di vista dei mercati finanziari possiamo dire che il risultato, invece, è stato molto soddisfacente soprattutto ripensando al panico e alla totale incertezza sul futuro che hanno caratterizzato i mesi di marzo e aprile.

La settimana, ridotta a causa delle festività dell’ultimo dell’anno, si è conclusa con una performance positiva per quasi tutte le asset class: i mercati azionari hanno guadagnato circa 1% (l’MSCI World), in recupero anche le materie prime (compreso l’oro) e i mercati obbligazionari sia governativi (ulteriore restringimento dei rendimenti) che a spread.

L’anno si è, quindi, chiuso in maniera decisamente positiva per i mercati azionari (MSCI World +14% circa) con una sovraperformance di quelli americani trainati dal settore tecnologico (Nasdaq +49%); l’azione delle banche centrali ha compresso ulteriormente i rendimenti governativi consentendo ai corsi obbligazionari di beneficiarne. Quest’ultimo elemento è stato alla base anche della forte performance dell’obbligazionario a spread. Le materie prime mancano all’appello e, nonostante il deciso recupero degli ultimi due mesi concludono l’anno con una performance aggregata ancora negativa da imputare totalmente alla componente energetica.

Andiamo ora un po’ più nel dettaglio di quanto successo nell’ultima settimana dell’anno.

Il Parlamento britannico ha approvato alla prima votazione l’accordo fra UK e la UE che è riuscito ad evitare la hard brexit, un’uscita disordinata e non concordata che sarebbe costata circa il 2% del Pil britannico. Agli intermediari finanziari britannici la Consob italiana, in questi giorni, ha concesso una moratoria di sei mesi che consentirà loro di operare in Italia (solo per i rapporti già esistenti) anche se non è più valido il principio del mutuo riconoscimento attraverso la richiesta e l’ottenimento di una nuova autorizzazione.

Un elemento di cui non si è mai parlato, ma che avrà ripercussioni positive per le aziende del nostro continente, è stato accordo sugli investimenti raggiunto tra l’Unione Europea e la Cina, che consentirà alle imprese europee di avere un più facile accesso al mercato cinese in quanto verrebbero rimosse le barriere all’ingresso e le limitazioni all’acquisizione del controllo nelle joint-venture operanti in Cina; in cambio, la Cina eviterà ulteriori restrizioni alle sue attività in Europa e potrebbe partecipare ai progetti sulle energie rinnovabili. Le trattative erano cominciate addirittura nel 2014 ma non si erano fatti particolari progressi negli anni successivi. Paradossalmente, proprio l’acuirsi delle tensioni fra Cina e Stati Uniti ha agevolato un cambio di atteggiamento della Cina che ha consentito, finalmente, il raggiungimento di un’intesa.

Riserva sempre sorprese il tema del pacchetto di stimoli fiscale americano: la Camera dei Rappresentanti ha accettato la proposta di Trump proponendo, con un disegno di legge, di aumentare gli assegni da elargire per contrastare gli effetti della crisi dai 600 dollari fissati a 2000 dollari. Qualche intoppo, invece, in Senato dove il presidente Mitch McConnel ha bloccato il voto e i repubblicani si sono spaccati con i due senatori della Georgia che hanno votato a favore.

Anche il vaccino di Astrazeneca, sviluppato in collaborazione con l’università di Oxford, è stato approvato in UK; per l’Eurozona sembra esserci qualche problema e l’approvazione potrebbe arrivare in ritardo.

Continuano le brutte notizie per le aziende cinesi quotate a New York: il NYSE ha avviato la procedura per delistare tre gruppi operanti nelle telecomunicazioni (China Mobile, China Telecom e China Unicom) in quanto esposti all’apparato militare cinese. Il double listing (le tre società hanno come listing principale quello di Hong Kong) verrà interrotto tra il 7 e l’11 gennaio. Pechino ha già fatto sapere che prenderà le misure necessarie per salvaguardare gli interessi delle tre società.

Nuovi record per il Bitcoin che arriva a sfiorare i 35.000 dollari proprio il giorno in cui compie 12 anni di vita: il 3 gennaio 2009, infatti, venne emesso il primo blocco di 50 bitcoin con un prezzo intorno allo zero. La capitalizzazione del bitcoin (definito ormai l’”oro digitale”) ha raggiunto, in questi giorni, i 580 miliardi di dollari superando quella di Berkshire Hathaway, la famosa holding di Warren Buffet.

QUESTA SETTIMANA

Dopo il periodo delle festività i vari governi faranno i conti sull’andamento dei contagi da coronavirus e decideranno come modulare le restrizioni per il mese di gennaio.

Dal primo gennaio il Regno Unito è ufficialmente fuori dall’Unione Europea. La UE ha intenzione di ridurre sensibilmente la dipendenza da Londra per i servizi finanziari, quindi, ha sollecitato i diversi operatori a scegliere società dell’Eurozona per gli scambi dei derivati e in questo Francoforte ha solo da guadagnarci essendo molto attiva sui derivati. Se consideriamo solo Piazza Affari, risulta che circa il 95% degli investitori istituzionali sono stranieri e in buona parte operano da Londra.

Al centro dell’attenzione degli investitori il ballottaggio, previsto per martedì 5 gennaio, in Georgia per l’assegnazione dei due seggi che determineranno la maggioranza nel Senato americano e che attualmente sono repubblicani. Dovessero passare in mano ai democratici si avrebbe un’ulteriore spinta alla spesa pubblica (attraverso il c.d. “democratic sweep”); occorre considerare, tuttavia, che analizzando il comportamento dell’indice S&P500 dal 1950 ad oggi i ritorni maggiori ci sono stati in caso di split Congress, ovvero di un Parlamento con le camere divise tra Democratici e Repubblicani.

Il giorno successivo (6 gennaio) il Congresso dichiarerà ufficialmente il vincitore delle elezioni presidenziali del 2020 che entrerà in carica il 20 gennaio; normalmente si tratta di una formalità ma quest’anno tutto è possibile visto che Trump fino all’ultimo dichiarerà che ci sono stati dei brogli.

La riunione mensile OPEC+ è prevista per oggi 4 gennaio: sebbene il segretario generale abbia dichiarato che ci sono parecchi rischi al ribasso per i mercati petroliferi per la prima metà dell’anno, gli investitori sperano che ci possa essere una revisione dei tagli alla produzione che sostenga il prezzo dell’oro nero.

La settimana è caratterizzata, da un punto di vista macroeconomico, dalla pubblicazione degli indici di fiducia delle imprese PMI per il mese di dicembre: in generale è attesa una conferma della fase di ripresa per il comparto manifatturiero che dovrebbe mantenersi, ovunque, sopra la soglia di espansione di 50 mentre, per il comparto dei servizi, sarà importante che i numeri per le imprese europee diano segnali di miglioramento anche se sono attesi restare sotto il 50.

Negli Stati Uniti, inoltre, verranno rilasciate le minute della Fed relative alla riunione di dicembre e, venerdì, sarà pubblicato il report mensile sul mercato del lavoro.

CONSIDERAZIONI FINALI E POSIZIONAMENTO LINEE DI GESTIONE

Inizia un anno nuovo e come sempre partono le profezie su quelle che saranno le performance delle diverse asset class: come abbiamo più volte evidenziato, il consenso è piuttosto sbilanciato a favore dei c.d. “risky assets” e, in primis, dell’azionario che dovrebbe, da un lato, beneficiare della ripresa economica, dall’altro offrire rendimenti più interessanti in rapporto al rischio che si assume.

Come sempre accade, e nel 2020 ne abbiamo avuto una decisa conferma, i mercati cercano di anticipare gli eventi. Facile, quindi, che prezzeranno la ripresa economica (come già sta accadendo da qualche mese) ancora prima che si manifesti con forza. Inevitabile, poi, che ogni tanto saranno richiamati a mettere i piedi per terra qualora notizie negative sull’efficacia dei vaccini, sulle tempistiche dell’immunizzazione di gregge o su nuovi lockdown allontanino la vera ripresa economica.

I vaccini e la loro efficacia saranno il fattore di svolta che potrà permettere alle economie di tornare sul sentiero di crescita sul quale si trovavano prima che il “cigno nero” del 2020 facesse il suo ingresso e inducesse una sorta di coma farmacologico paralizzando sia la domanda globale che l’offerta. E’ proprio il blocco dell’offerta (con lo stop forzato delle attività produttive soprattutto durante il primo lockdown) che, secondo alcuni, potrebbe essere alla base di una ripresa dell’inflazione nel momento in cui la domanda tornerà a pieno regime.

Monitorare, quindi, i rendimenti obbligazionari sarà d’obbligo nel 2021 perché è da lì che potrebbe nascere qualche elemento di volatilità e tensione.

Su tutto poi occorre considerare gli eventi avversi non stimabili o prevedibili (tipo il coronavirus nel 2020) che, proprio perché non anticipabili, non verranno mai prezzati dai mercati ed è per questo che vengono definiti “cigni neri”. Questi eventi, fortunatamente di solito rari, quando si manifestano hanno conseguenze devastanti e parecchio serie sull’economia.

Ovviamente, non si deve basare una strategia di investimento sui cigni neri altrimenti non si prenderanno mai rischi e non si guadagnerà mai nulla. Si deve, però, ricordare che prevedere il futuro è impossibile e l’unica cosa che un investitore saggio e professionale può e deve fare è analizzare al meglio lo scenario di riferimento con gli elementi a disposizione, fare delle assunzioni su quello che, ragionevolmente, ritiene probabile che accada e impostare di conseguenza un portafoglio adeguatamente equilibrato. Gli aggiustamenti, poi, saranno dettati dai movimenti di mercato che, confermando o meno la propria idea, daranno inevitabilmente occasioni di acquisto o motivi per alleggerire le posizioni.

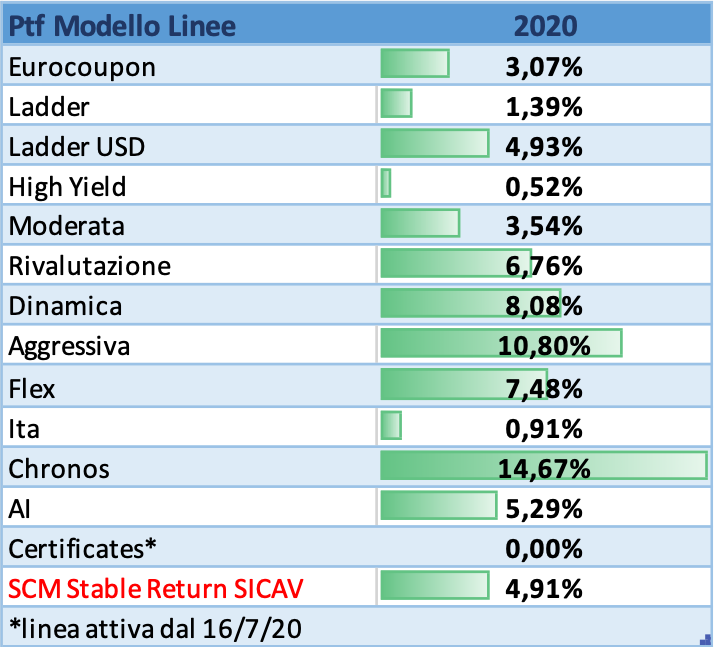

Tutte le nostre linee di gestione hanno migliorato la performance YTD anche nell’ultima settimana dell’anno, soprattutto quelle con una componente azionaria maggiore. Nel complesso, l’anno è stato decisamente positivo per i nostri clienti grazie al buon andamento dei mercati ma anche alla gestione attenta dei portafogli che ha permesso di non cedere alla tentazione di vendere (o meglio “svendere”) gli asset finanziari nei momenti più bui della scorsa primavera ma che, anzi, ha gradualmente accumulato posizioni sull’azionario. Buona la performance anche delle linee obbligazionarie che hanno beneficiato del contributo della nostra sicav Stable Return che per un soffio non ha raggiunto il NAV di 105 ma che ha, comunque, portato a casa un rendimento di tutto rispetto considerato l’asset class obbligazionaria in cui investe.