INDICI DI MERCATO

COMMENTO ULTIMA SETTIMANA

Settimana positiva per gli asset di rischio: i mercati azionari hanno chiuso con un rialzo complessivo pari al 3.6% (MSCI World) che ha trainato anche il comparto obbligazionario a spread. Buono il restringimento dello spread fra la periferia dell’eurozona e il bund tedesco. Rimbalzo deciso anche per le commodities grazie al balzo del prezzo del petrolio.

Il presidente americano Donald Trump esce dall’ospedale, dopo tre giorni di terapia per il Covid19, torna alla Casa Bianca e i mercati tirano un respiro di sollievo. Tutto finché lo stesso presidente, in uno dei suoi tweet, non afferma che i negoziati con i Democratici sono stati interrotti e quindi il pacchetto fiscale è sospeso fino a dopo le elezioni. Poi, però, rimedia al danno affermando che, comunque, si sta lavorando a singole misure, quindi provvedimenti mirati che comprendono nuovi assegni per i consumatori (si parla di 1200$) da rilasciare prima delle elezioni e aiuti al settore aereo. Il tira e molla è proseguito nella settimana con Nancy Pelosi che si dichiara contraria a singoli provvedimenti ma vorrebbe un serio pacchetto di aiuti o nulla.

L’indecisione sullo stimolo fiscale, con Democratici e Repubblicani che stentano a trovare un punto di accordo, contrasta ancora una volta con le dichiarazioni del numero uno della Fed Powell che ribadisce i rischi di una ripresa economica incompleta ovvero che potrebbe innescare dinamiche recessive; ripete che non è il momento di abbassare la guardia e la politica fiscale, soprattutto, deve fare la sua parte perché in questo momento è meglio correre il rischio di fare troppo che troppo poco.

Sulla campagna elettorale americana in settimana c’è stato il faccia a faccia tra i due vice candidati Kamala Harris (vice Biden) e Mike Pence (vice Trump): il primo ha puntato il dito contro la gestione della pandemia mentre il secondo ha usato la leva delle maggiori tasse che i Democratici intendono introdurre. I sondaggi si sono mossi di poco e continuano ad avvantaggiare Biden.

Trump che dichiara che non intende fare il prossimo dibattito da remoto e risponde alle polemiche, circa un trattamento medico privilegiato nei suoi confronti dichiarando che l’anticorpo monoclonale utilizzato per la sua terapia (il Regeneron, un trattamento sperimentale a base di anticorpi sintetici prodotto da Eli Lilly) sarà disponibile gratuitamente per tutti gli americani.

La Lagarde (presidente della BCE) continua con le dichiarazioni “dovish” affermando che la ripresa potrebbe essere più lenta a causa della seconda ondata di Covid19 e, quindi, la politica monetaria deve rimanere a disposizione ed essere pronta a varare nuovi stimoli. La ripresa, invece della auspicata forma a V, potrebbe essere una sorte di W allontanando così il ritorno ai livelli pre-Covid19. Anche il capo economista Lane ribadisce che la politica monetaria sarà sufficientemente accomodante da assicurare il raggiungimento dell’obiettivo di inflazione anche dopo il possibile superamento dei danni legati alla pandemia.

L’accondiscendenza delle banche centrali emerge anche dai verbali delle ultime riunioni: da quelli della BCE, relativi al meeting di settembre, è emerso che un approccio “a mano libera” da parte di Francoforte è assolutamente preso in considerazione per contrastare i danni provocati dalla pandemia, non si escludono ulteriori tagli dei tassi o modifiche alle attuali condizioni dei prestiti. L’andamento dell’euro e l’impatto sull’inflazione vengono costantemente monitorati.

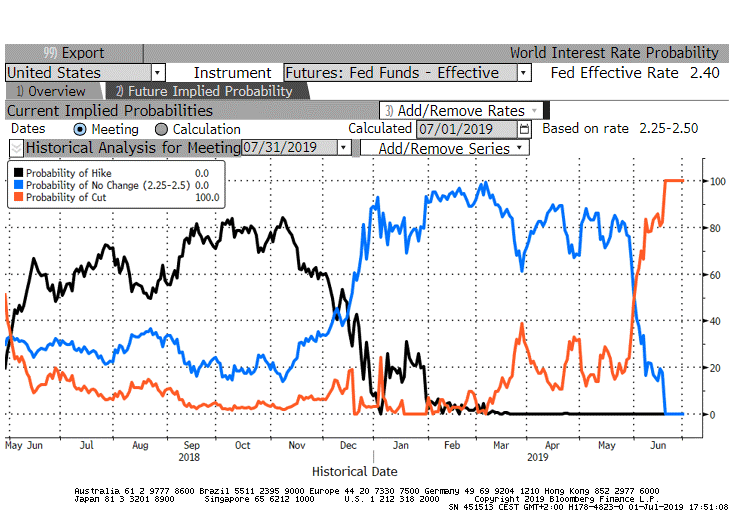

Per quanto riguarda le minute della Fed emerge un board spaccato su quali metodi utilizzare per applicare i nuovi principi (facendo riferimento probabilmente anche alla “forward guidance”) ma un’uniformità di vedute sul fatto che sia necessario mantenere i tassi vicino allo zero finché non si avrà nuovamente la piena occupazione nel mercato del lavoro e quindi, ipoteticamente, fino al 2023/2024.

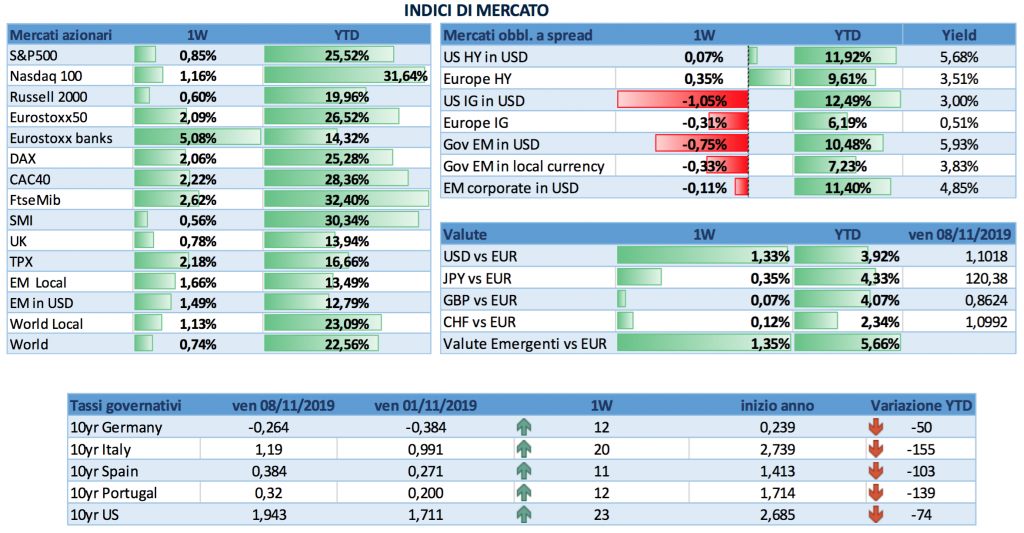

Evidente il sostegno della BCE sui nostri titoli di stato con il BTP che ha visto restringere ancora lo spread verso il Bund (arrivato a 121bps) e scendere in termini di rendimento a nuovi minimi storici (il decennale ha chiuso la settimana a 0.72%). Il Tesoro ne sta approfittando per emettere nuovi titoli e/o sostituire quelli già in circolazione. Questa settimana è prevista la prima emissione di un BTP a tre anni con cedola zero!

Un interessante articolo de Il sole 24 ore riporta una tabella con i costi medi delle emissioni per i vari anni dal 2000 ad oggi: per ora il 2020 si colloca a 0.69% e sarebbe ottimo se, da qua a fine anno, il Tesoro riuscisse ad abbassare ulteriormente questo livello (il minimo è stato raggiunto nel 2016 ed era pari a 0.55%).

Qualche analista sottolinea come il livello al quale sono arrivati i rendimenti dei nostri BTP potrebbe creare dei problemi alle compagnie assicurative italiane: nei prossimi quattro anni, infatti, scadranno circa la metà dei titoli detenuti che attualmente hanno una cedola media nell’ordine del 4.4% e, dovessero essere sostituiti oggi, il rendimento si ridurrebbe drasticamente allo 0.8% circa. Le assicurazioni dovranno cercare alternative più remunerative (tipo le azioni) che però richiedono maggiori assorbimenti di capitale in base alla normativa europea Solvency II.

Anche il comparto obbligazionario governativo spagnolo si è mosso bene in settimana grazie all’annuncio di un taglio di 15 miliardi di euro al programma di emissioni nette per il 2020.

La Commissione Europea, in settimana, ha annunciato che dalla seconda metà di ottobre partirà il programma Sure (“Support mitigating Unemployment Risks in Emergency” ossia la cassa integrazione europea) e verranno emesse le prime obbligazioni ESG (quindi che rientrano nel piano di acquisti della BCE) per finanziare il progetto. Ricordiamo che la capienza del programma è di 100 miliardi e quindi le emissioni di bond arriveranno massimo fino a questo ammontare. Ad oggi le richieste sono state per 87.4 miliardi e i fondi verranno trasferiti sotto forma di prestiti (l’Italia ne ha richiesti 27.4 miliardi); gli stati dovranno poi rendicontare circa l’utilizzo dei fondi. Se la raccolta dei finanziamenti inizia a metà ottobre (quindi un mese oltre il previsto) si stima che gli aiuti non verranno erogati prima della fine del 2021. Da notare che man mano che la Commissione Europea si finanzierà sul mercato obbligazionario per finanziare progetti di questo tipo le obbligazioni emesse rientreranno nel panorama degli emittenti più sicuri e potranno rappresentare un’alternativa al Bund tedesco, considerato oggi il “risk-free” in eurozona.

Citiamo spesso, in questa sede, il mondo dei green bond: è di questa settimana la notizia che le emissioni hanno superato il triliardo di dollari di cui solo 200 miliardi emessi nel 2020. È evidente come le società stiano cavalcando questa onda che è anche alimentata dalle dichiarazioni della BCE e della Commissione Europea che stanno e intendono continuare ad acquistare questa tipologia di obbligazioni.

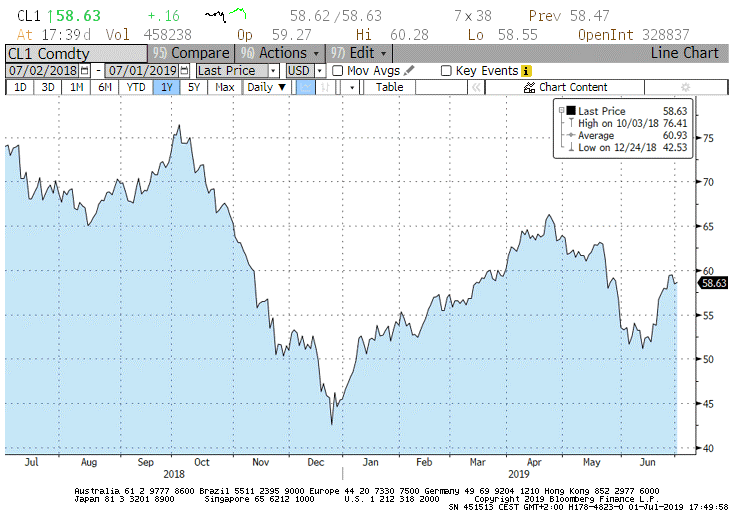

In ripresa il prezzo del petrolio per i rumors sui possibili tagli dell’OPEC e per due fattori transitori ovvero l’uragano Delta in arrivo sul Golfo del Messico (categoria 4), che ha fatto stoppare il 92% della produzione dell’area, e lo sciopero nel settore Oil&Gas in Norvegia.

In settimana, Borsa Italiana è stata venduta dal LSE (London Stock Exchange), che la aveva acquistata nel 2007 per 1.6 miliardi, ad Euronext per circa 4.3 miliardi di euro. Sebbene Euronext non possa ancora essere considerata la Borsa della UE (in quanto quella di Madrid è stata acquisita un anno fa dalla Borsa di Zurigo e quella di Francoforte e altri paesi minori non sono comprese) diventa ora la maggiore piazza azionaria di Europa, con circa 1800 società quotate, comprendendo le borse di Parigi, Amsterdam, Bruxelles, Lisbona, Oslo e Dublino. Borsa Italiana apporterà l’MTS (Mercato telematico dei titoli di stato) facendo diventare Euronext leader nella negoziazione all’ingrosso dei titoli di Stato. Fra gli azionisti italiani di Euronext figurano IntesaSanpaolo con l’1.3% e CDP con il 7.3%.

Approvata dall’autorità Antitrust la fusione fra Sia e Nexi che farebbe nascere uno chi dei grandi player europei dei pagamenti digitali del valore di 15 miliardi di euro, presenza in quattro continenti e 50 paesi e ricavi pari a oltre 1.8 miliardi di euro: Sia (la ex CartaSi partecipata da IntesaSanpaolo al 10%) si fonderebbe per incorporazione con Nexi (controllata da CDP) con un azionariato diviso fra Nexi al 70% e Sia al 30%; CDP avrà circa il 25% della nuova entità. La firma dell’accordo è prevista per dicembre.

QUESTA SETTIMANA

Nel mondo siamo arrivati a più di 37 milioni di persone contagiate dal coronavirus e i decessi superano il milione. Secondo l’Organizzazione Mondiale della Sanità si stima che il 10% della popolazione globale potrebbe avere contratto il virus. I vari paesi stanno cercando di correre al riparo con chiusure mirate. Ripetiamo che è essenziale che non si arrivi ad un nuovo lockdown.

Oggi il mercato obbligazionario americano sarà chiuso per il Columbus Day.

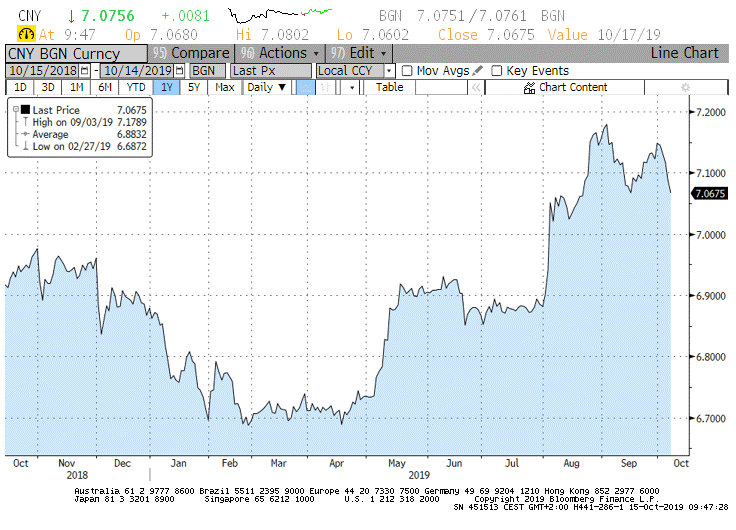

La PBOC (Banca centrale cinese) ha ufficializzato oggi la decisione di azzerare (dal 20% precedente) il coefficiente di riserva obbligatoria per le istituzioni finanziarie nel trading di contratti valutari nell’ottica di alleviare la pressione al rialzo per la valuta (lo Yuan aveva raggiunto venerdì i livelli di inizio 2019 contro dollaro). Il coefficiente del 20% era stato introdotto due anni fa quando la valuta si era indebolita troppo superando la soglia di 7 contro dollaro e aveva lo scopo di rendere più costoso scommettere contro la valuta cinese.

Oggi, lunedì 12, la presidente delle ECB Christine Lagarde presenzierà al meeting annuale dell’IMF e della World Bank e il giorno successivo l’IMF pubblicherà il World Economic Outlook che darà un’idea dello stato di salute delle principali economie alla luce della pandemia.

Martedì 13 Apple annuncerà i nuovi quattro iPhone con il 5G, migliori fotocamere e un maggiore range di schermi. Ricordiamo che l’iPhone genera circa la metà dei ricavi di Apple.

Il 15 ottobre è previsto il secondo dibattito fra Trump e Biden, potrebbe essere virtuale anche se Trump si è opposto.

Sempre il 15 ottobre era prevista la deadline per la Brexit: durante il summit si spera che le parti trovino un accordo. Indiscrezioni di Reuters parlano di progressi tra Londra e Bruxelles che potrebbero protrarre le negoziazioni fino a metà novembre.

Inizia ufficialmente la reporting season americana con le varie società che pubblicheranno gli utili per il terzo trimestre: come sempre le prime saranno le banche (JPM, Citigroup, GS, MS, Wells Fargo e Bank of America). I risultati di Alcoa (leader mondiale dell’alluminio) ci aiuteranno ad avere il polso dell’attività economica. In generale sono attesi utili in calo anno/anno del 20% circa ma in rialzo rispetto al secondo trimestre del 19% circa.

CONSIDERAZIONI FINALI E POSIZIONAMENTO LINEE DI GESTIONE

Anche questa settimana abbiamo avuto due conferme: 1) in questo periodo gli Stati Uniti sono al centro dell’attenzione degli investitori e guidano il resto dei mercati; 2) i mercati dipendono ancora molto dai supporti monetari e fiscali.

Le correzioni, infatti, tendono ad avvenire o quando il mercato prende atto che la Fed non si muoverà fintanto che non lo farà il Congresso americano, o quando aumenta l’incertezza sulla scena politica americana, mentre le risalite si hanno esattamente nei casi opposti ovvero quando si ipotizza che la Fed possa muoversi prima, o quando si percepisce che il pacchetto fiscale si fa sempre più concreto, o quando si delinea con maggiore precisione lo scenario politico.

Riguardo alle elezioni, a prescindere da quale sarà il prossimo presidente americano la sua capacità di portare avanti la propria agenda politica dipenderà fortemente dal sostegno del Congresso, motivo per cui sarà importante vedere se i Democratici riusciranno a prendere anche il controllo del Senato.

Ripetiamo che i principali elementi che impatteranno i mercati, e che dipendono dalle elezioni americane, sono: a) la tassazione: se, ad esempio, ipotizziamo che gli utili dell’S&P500 siano stimati in crescita del 21% per il 2021, qualora dovesse vincere Biden la maggiore tassazione potrebbe eroderli del 9.2% (stima di Bofa) e impattare negativamente soprattutto i settori tech, telecom e dei consumi non discrezionali mentre settori come quello delle energie rinnovabili o delle infrastrutture sarebbero avvantaggiati; b) il pacchetto fiscale: consideriamo che, a prescindere dal vincitore, verrà deliberato un pacchetto fiscale ingente che per l’effetto moltiplicativo potrebbe tradursi in una cifra anche vicina ai 5.000 miliardi di dollari. In caso di vittoria dei Repubblicani l’aumento della spesa sarebbe ridotto ma in compenso non verrebbero introdotte nuove tasse, in caso di una vittoria Democratica a fronte di un consistente aumento della spesa pubblica si avrebbe anche un aumento della tassazione (da 21% a 28%).

Alla fine, “net net” ci sarebbe comunque un considerevole aumento della spesa pubblica e a quel punto la Fed si muoverebbe per finanziarlo e potremmo quindi cominciare a parlare di MMT (Modern Monetary Theory) e fare anche ipotesi sulla possibile evoluzione dell’inflazione, tema ad oggi abbastanza ignorato dei mercati.

Settimana decisamente positiva per le nostre linee di gestione che traggono vantaggio soprattutto dal buon andamento dei listini azionari e degli obbligazionari high yield.